Dai dati dell’Osservatorio CNCC-EY emerge un primo semestre 2023 positivo: il fatturato mostra un trend in crescita rispetto ai primi 6 mesi del 2022 (+7%), superando anche i livelli pre-Covid (+1,7%). Ingressi in costante miglioramento e conferma dell’ottima performance della ristorazione.

Il CNCC-Consiglio Nazionale dei Centri Commerciali, Associazione che riunisce in un unico organismo trasversale tutti gli stakeholders dell’Industria dei Centri Commerciali, è lieto di annunciare l’avvio di una nuova collaborazione con EY, network mondiale di servizi professionali di consulenza, revisione contabile, assistenza fiscale e legale, strategia e transaction.

La collaborazione è finalizzata ad ottimizzare l’analisi dei dati raccolti dall’Osservatorio CNCC attraverso il contributo e le competenze di una prestigiosa società di consulenza.

CNCC ed EY analizzeranno mensilmente i trend del settore basandosi sui dati di un panel rappresentativo, costante e omogeneo dei Centri Commerciali in Italia, offerto dall’Osservatorio CNCC, a cui partecipano 300 strutture, pari a circa 10 mila punti di vendita.

Roberto Zoia, Presidente del CNNC dichiara: “La collaborazione con EY, di cui siamo particolarmente orgogliosi, è per noi molto importante in quanto ci aiuta ad avere un approccio di sempre maggiore trasparenza nei confronti di tutti i nostri stakeholder, caratteristica che rappresenta un caposaldo dell’Associazione. Infatti, poter essere affiancati nell’analisi dei dati dell’Osservatorio da una società esterna, il cui standing è noto e riconosciuto, ci permette di migliorare ulteriormente la conoscenza dei trend dei centri commerciali e, di conseguenza, mettere a punto strategie e attività efficaci per lo sviluppo e la crescita del valore dell’Industria che rappresentiamo”.

Commenta Marco Daviddi, Strategy &Transactions Managing Partner di EY in Italia:“Siamo particolarmente lieti di collaborare con il CNCC-Consiglio Nazionale dei Centri Commercialinell’analisi e valutazione dei dati esclusivi dell’Osservatorio, riguardanti le performance di panel significativi di centri commerciali in Italia. Negli ultimi anniil settore è stato oggetto di rilevanti trasformazioni e impatti, accentuati dai lockdown imposti per contenere la pandemia. Ma i dati dimostrano che il modello centro commerciale, seppure evoluto in reazione ai cambiamenti di domanda, rimane attrattivo per i consumatori, esprimendo, in generale, buoni fondamentali. Riteniamo, per questo, che il settore possa tornare ad attirare l’interesse degli investitori istituzionali. EY ha fortemente investito per dotarsi di risorse altamente qualificate e specializzate nel Retail Real Estate e nell’analisi degli Small & Big Data inerenti questa tipologia di asset, per permettere ai propri clienti di cogliere le opportunità che lo stesso offrirà a partire dai prossimi mesi”.

In sintesi, i dati raccolti nel primo semestre 2023 mostrano un trend positivo per i Centri Commerciali sia in termini di vendite che di ingressi. Entrando più nel dettaglio, l’analisi dei fatturati evidenzia nei primi 6 mesi del 2023 un fatturato in crescita del +7% rispetto all’anno precedente, confermando i trend di fine 2022.

I fatturati del primo semestre dei Centri Commerciali sono, comunque, leggermente superiori anche a quelli del 2019, anno pre-pandemia, segnando un aumento pari al 1,7%: questo risultato evidenzia una solida ripresa per tutto il comparto, concentrata in particolare nel primo trimestre dell’anno, alla luce del fatto che il primo trimestre del 2022 risultava ancora fortemente influenzato dall’impatto della variante Omicron del coronavirus.

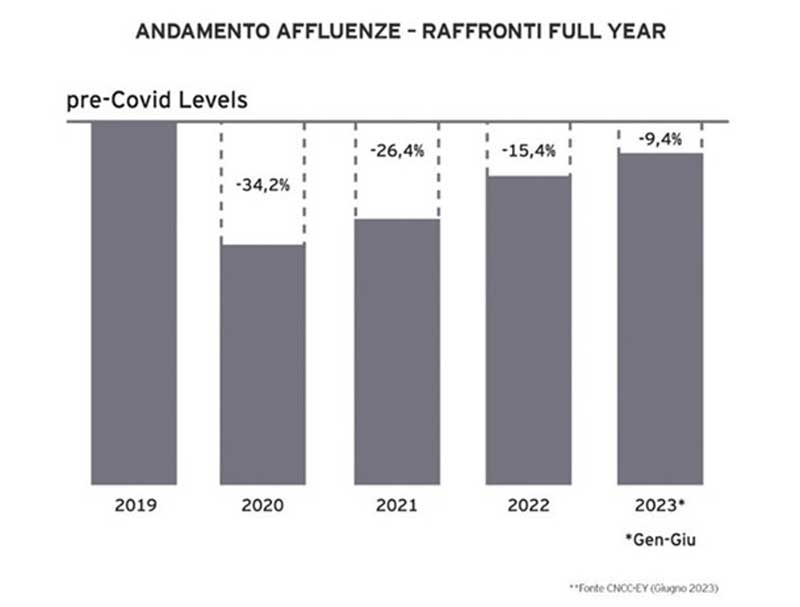

Parallelamente alla dinamicità del trend dei fatturati, anche gli ingressi di visitatori mostrano un costante miglioramento: i primi 6 mesi del 2023 si chiudono, infatti, con una crescita significativa rispetto al 2022 (+10,6%),sebbene permanga ancora un gap con il 2019 pre-pandemia del-9,4%. È credibile prevedere, anche per gli ingressi, un ritorno ai livelli pre-Covid per il primo semestre del 2024.

Il quadro che emerge dall’analisi dai risultati dell’Osservatorio CNCC conferma l’apprezzamentoda parte della clientela del “format centro commerciale”; a fronte di un’affluenza non ancora ai livelli pre-Covid, ma con trend di crescita sempre più consistenti, si evidenzia infatti un importante incremento dello scontrino medio o del numero di transazioni per visita, un cambiamento nelle abitudini di spesa che era già stato intercettato lo scorso anno.

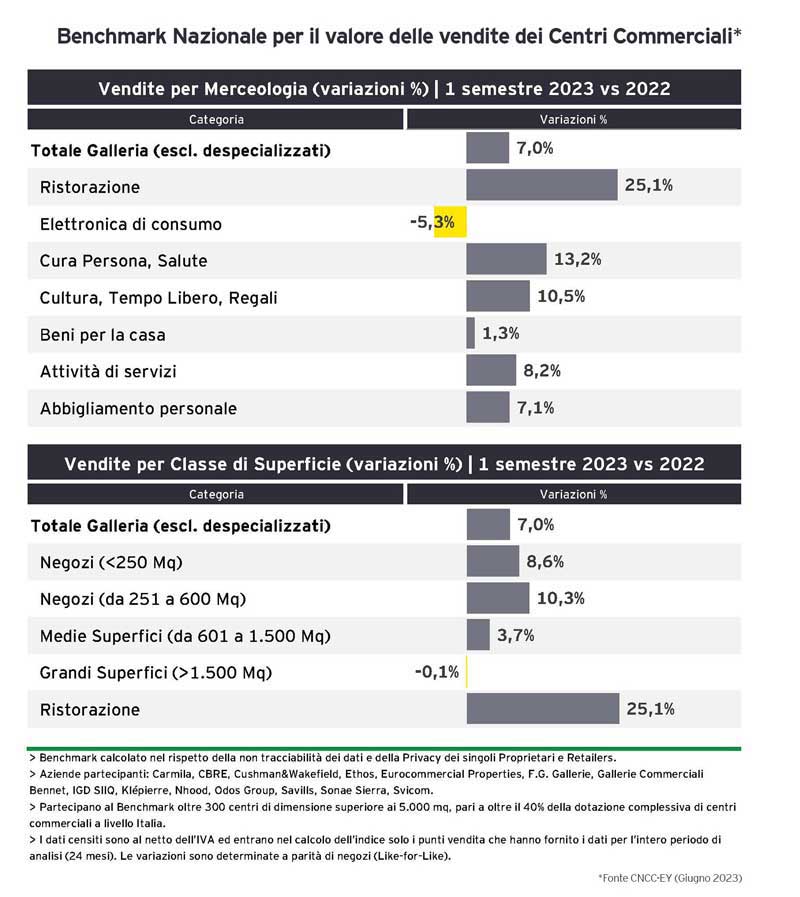

Addentrandoci nei numeri, dal raffronto del fatturato del primo semestre 2023 con lo stesso periodo del 2022 si confermano gli ottimi risultati già evidenziati alla fine dello scorso anno per la quasi totalità delle categorie merceologiche, che riportano tutte un andamento in crescita, ad esclusione dell’elettronica di consumo che presenta una flessione del -5,3%. Il comparto dell’elettronica viene, infatti, da anni di ottime performances favorite dai contributi pubblici mirati al digitale nel 2019 e dall’impulso in fase di pandemia verso gli acquisti a distanza;si evidenzia, inoltre,che le aziende di questo settore si stanno orientando sempre più sulla multicanalità, coordinando congiuntamente le vendite e il servizio tra canale online e canale fisico.La migliore performance è data certamente dall’accelerazione della ristorazione (+25,1%), seguita da cura persona e salute (+13,2%), cultura tempo libero e regali (+10,5%), abbigliamento (+7,1%), attività di servizi (+8,2%) e beni per la casa (+1,3%).

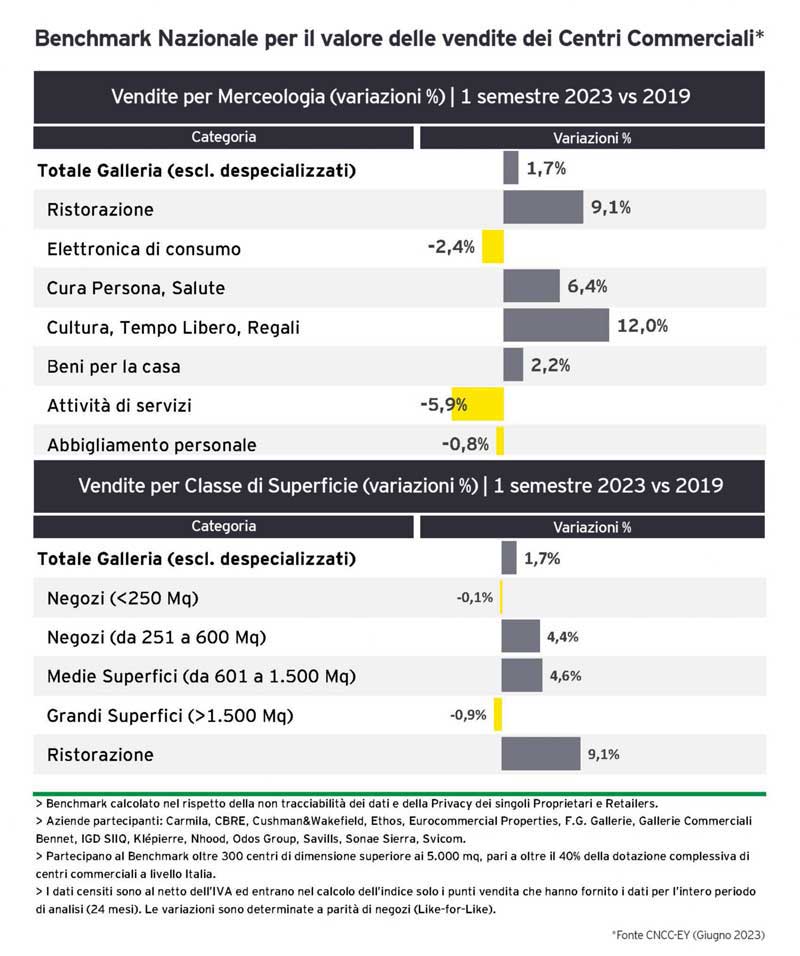

Se si confrontano, invece, i fatturati del primo semestre 2023 e del 2019, le categorie merceologiche con andamento positivo sono beni per la casa (+2,2%) e cultura tempo libero e regali (+12%), così come anche cura della persona, salute (+6,4%), oltre alla ristorazione che registra il miglior trend con una crescita del 9,1%. In calo, oltre alla citata elettronica di consumo, anche l’abbigliamento (-0,8%) e le attività di servizi (-5,9%). Un altro aspetto interessante riguarda le vendite rapportate alle classi dimensionali dei negozi, da cui si evince chele grandi superfici e i negozi di piccole dimensioni hanno ormai sostanzialmente recuperato i livelli pre-Covid, mentre i negozi di medie dimensioni registrano delle crescite superiori.

Certamente i valori di fatturato del primo semestre 2023 sono stati positivamenteinfluenzati dall’inflazione, anche se i dati raccolti dall’Osservatorio CNCC-EY sono stati meno colpiti dall’aumento dei prezzi rispetto ai tassi di inflazione complessivi medi registrati a livello nazionale. Infatti, la maggiore spinta inflattiva è stata registrata per classi di beni non trattati dai punti di vendita facenti parte del panel, i cosiddetti “despecializzati” (in primis supermercati e ipermercati), o in generale beni non commercializzati nei Centri Commerciali (ad es. energia e carburanti, spese per trasporto, ecc.). Inoltre, tra le classi merceologiche oggetto della rilevazione, alcune tipologie specifiche che caratterizzano le gallerie dei Centri Commerciali, qualil’abbigliamento e l’elettronica, hanno registrato nell’ultimo anno crescite molto limitate dei prezzi seppur nello scenario generale di crescita dell’inflazione.

CNCC

Il Consiglio Nazionale dei Centri Commerciali (CNCC) è un’Associazione che riunisce in un unico organismo trasversale tutti gli stakeholders, quali le proprietà, le società di servizi e selezionati retailers, collegati all’Industria dei centri commerciali, dei parchi commerciali e dei Factory Outlets, costituendo l’unica realtà rappresentativa del settore.

Sono 1.274 i poli commerciali presenti sul territorio nazionale che, con i loro 40.700 negozi, registrano 1,9 miliardi di presenze annue. Particolarmente importante il volume d’affari totale dell’Industria dei Centri Commerciali che con i suoi 171 miliardi di euro (dato 2022) ha un’incidenza sul PIL italiano pari al 4,6% (dato 2022). Dal punto di vista occupazionale, nell’Industria sono occupati fra personale diretto, indiretto e indotto 748.000 persone (dato 2022).

EY

EY esiste per costruire un mondo del lavoro migliore, aiutare a creare valore nel lungo termine per i clienti, le persone e la società, e costruire fiducia nei mercati finanziari. Supportati dall’uso di dati e tecnologia, i team di EY in oltre 150 Paesi creano fiducia attraverso servizi di revisione e aiutano i clienti a crescere, trasformarsi e portare avanti il business. Operando nel campo della revisione, consulenza, assistenza fiscale e legale, strategia e transaction i professionisti di EY si pongono le migliori domande per trovare risposte innovative alle complesse sfide che il mondo si trova oggi ad affrontare. “EY” indica l’organizzazione globale di cui fanno parte le MemberFirm di Ernst & Young Global Limited, ciascuna delle quali è un’entità legale autonoma. Ernst & Young Global Limited, una “Private Company Limited by Guarantee” di diritto inglese, non presta servizi ai clienti. Maggiori informazioni su raccolta e utilizzo dei dati da parte di EY e sui diritti individuali che ricadono sotto la legislazione sulla protezione dei dati sono disponibili su ey.com/IT/privacy. Le MemberFirm di EY non prestano servizi legali dove non è consentito dalle normative locali.